当前位置:

当前位置:

|

桐木板 家具 家具部件 联系人:樊经理 服务热线:15964633888 |

免漆生态板 细木工板 装饰板 杨经理 15098237970 丁经理 13406034999 |

地址:山东曹县庄砦丁寨

座机:0530-3729698

地址:山东曹县庄砦丁寨

咨询电话:15964633888

咨询电话:15964633888

咨询电话

15964633888

桐木板 家具 家具部件

联系人:樊经理

服务热线:15964633888

免漆生态板 细木工板 装饰板

杨经理 15098237970

丁经理 13406034999

地址:山东曹县庄砦丁寨

联系我们 2024-02-28

贝博BB手机端登录

2024-02-28

贝博BB手机端登录

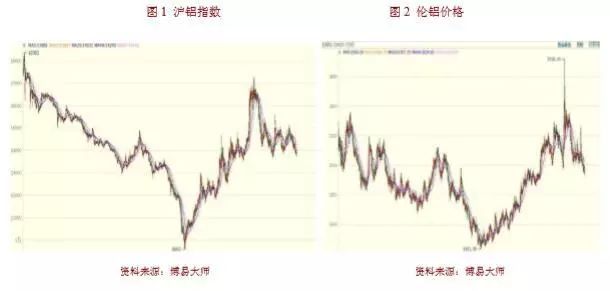

1、在国内去杠杆、降负债、以及中美贸易战、美联储加息等多重利空影响下,国内经济下降带来的压力加大,地产、基建、汽车需求走弱,有色金属价格表现疲弱。铝价也是一路下跌,目前沪铝价格已跌破生产

2、铝土矿资源储量丰富,供应不存在短缺问题。海外氧化铝减产事件影响逐渐消退,氧化铝产量继续增长,氧化铝价格高位回落。今年秋冬季采暖季限产力度放松,电解铝新增置换产能规模依旧在增长,电解铝产量处于增长状态。鉴于海外铝市供需紧平衡,国内铝市供需偏宽松的格局,LME 铝库存与国内铝库存也是趋于分化。LME 铝库存处于历史上的相对低位水平,对 LME 铝价格形成一定支撑。国内铝库存处于历史上相对高位水平,对沪铝价格承压较大。

3、当前市场上普遍认为,原料成本上涨对铝价会形成较强支撑以及推动铝价上涨。此种观点忽视了在不同经济周期下,供求关系强弱变化对铝价影响。当前铝价已低于生产成本,但却未见铝价止跌回升,仍处于弱势运行态势,这与供给侧收缩力度不及预期,终端需求持续偏弱有较大关联。原料成本端变化对金属价格影响是阶段性的,仅供参考,有时候并不能准确判断金属价格的底部或顶部。

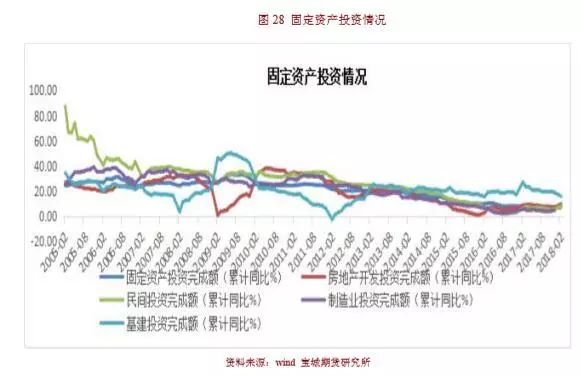

4、宏观面趋弱,四季度终端需求难以好转,承压铝价。2018 年基建投资增速大幅放缓,电网投资增速处于负增长状态。四季度,在财政发力托底后,基建投资增速低位反弹,略微改善。房地产继续趋紧,销售下滑将逐渐传导至投资增速放缓,承压需求。汽车产销量双双回落,消费动能不足。

5、10 月国内经济数据表现不佳,反映出国内经济面弱势格局尚未改变。虽然国内政策利好频出,但也仅仅是缓和了此前悲观的市场情绪及预期,经济面好转回暖仍需时日。当前国内经济处于阶段性下行周期中,即使原料成本上涨,对铝价支撑力度也并不强。国内铝市依旧处于供大于求格局,中期铝价将继续遭受承压。

过去七年里,铝价走势可分为三个阶段:第一阶段(2011-2015 年),中国经济增速放缓回落,经济结构调整转型,传统资源型行业去过剩产能,工业金属价格一路下跌。在此期间,沪铝价格最大跌幅 48%,伦铝价格最大跌幅 48.9%。在 2015 年底,沪铝和伦铝价格止跌企稳。第二阶段(2015 年底-2017 年),在地产、基建、汽车等需求较为平稳的情形下,供给侧改革驱动工业金属价格震荡走高。在此期间,沪铝价格于 2017 年 9 月见顶后回落,最大涨幅 79.5%。而伦铝价格则是在 2018 年 4月见顶回落,最大涨幅 89.8%,原因在于海外大型铝厂(美铝、俄铝、海德鲁)因工人罢工、环保限停产等事件推迟了伦铝价格见顶时间。第三阶段(2017 年底-至今),在传统资源型行业经济效益改善好转后,供给侧改革对工业金属价格上涨的驱动力开始减弱,主导工业金属价格走势的推动力由供给侧逐渐切换到需求端。在国内去杠杆、降负债、以及中美贸易战、美联储加息等多重利空影响下,国内经济下行压力增大,地产、基建、汽车需求走弱,有色金属价格表现疲弱。铝价也是一路下跌,目前沪铝价格已跌破生产成本,继续探底,止跌企稳仍需等待经济面转暖。

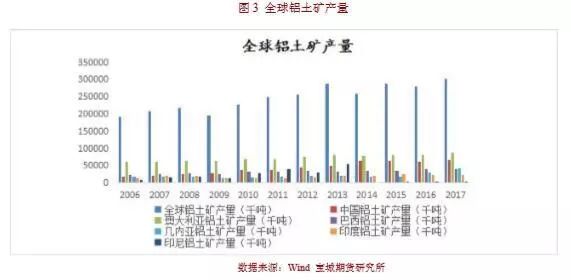

长期以来,全球铝土矿资源储量较其他有色金属(铜、锌、铅、镍、锡等)要丰富许多,供应很充裕,不存在短缺问题。我国铝土矿资源也是相当多,据我的有色网数据显示,2017 年底,中国已查明铝土矿资源储量 51 亿吨,其中山西 15 亿吨、河南 11 亿吨、贵州 10 亿吨、广西 10 亿吨、重庆 1.3亿吨、云南 1.1 亿吨。基础储量 10 亿吨,可预测资源量 130 亿吨,表明我国待开发储量很大。海外铝土矿资源主要分布在澳大利亚、巴西、印度、几内亚、印尼等国。2017 年全球铝土矿产量为 3 亿吨,澳大利亚铝土矿产量为 8789 万吨,占全球产量比重 29%;中国铝土矿产量为 6615 万吨,占全球产量比重 22%;几内亚铝土矿产量为 4271 万吨,占全球产量比重 14%;巴西铝土矿产量为 3924 万吨,占全球产量比重 13%;印度铝土矿产量为 2277 万吨,占全球产量比重 7.3%;印尼铝土矿产量自 2013年以来,则是逐年回落,目前在全球产量中占比很小。总体上看,近十年来,全球铝土矿产量保持着增长态势。

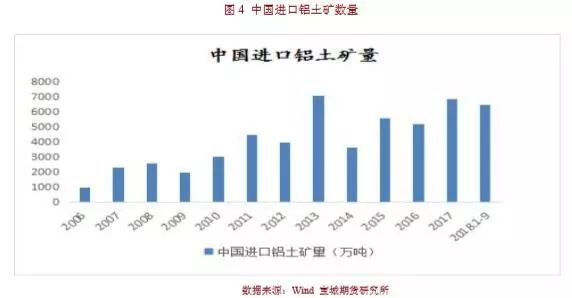

海外铝土矿供给没有环保整治的困扰,而当前国内铝土矿供给受环保督查的阶段性扰动,会出现供给阶段性偏紧及进口铝土矿数量增加的情况。2018 年 1-9 月,中国进口铝土矿数量 6490 万吨,较去年同期增加 1375 万吨,增幅 26.8%。我国铝土矿进口数量逐年增加,铝土矿进口来源国主要是澳大利亚、几内亚、印尼、巴西。

2018 年,影响氧化铝价格大幅波动的主要因素是环保整治,取暖季限产,海外铝企减停产等。2018年 1-10 月,中国氧化铝产量为 5814.4 万吨,累计同比增长 1.7%。目前国内氧化铝企业开工率在 89.3%附近,处于相对高位水平,反映出中国氧化铝产量处于增长状态。据我的有色网数据显示,2018 年中国氧化铝产能 8400 万吨,氧化铝产量 7250 万吨。虽然环保整治,取暖季、原料供应紧张等因素会阶段性限制氧化铝的运行产能,但供应增加趋势仍会延续。预计 2018-2019 年中国氧化铝新增产能在 1040万吨左右。

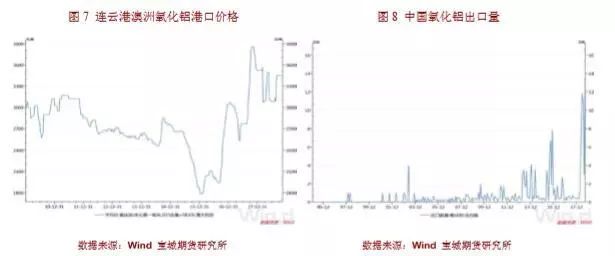

海外市场方面,自今年 3 月以来,海德鲁氧化铝减产、美铝罢工、俄铝遭制裁事件导致海外氧化铝市场供给偏紧,氧化铝价格大幅上涨,8 月港口氧化铝 FOB 均价最高达到 640 美元/吨。由于内外价差扩大,刺激国内氧化铝出口量增加。2018 年 1-9 月,国内氧化铝出口数量 53.9 万吨,较去年同期增加 49.67 万吨,增幅达 1174.2%,但氧化铝净出口状态不具有可持续性。考虑到海外铝土矿供应充足,且成熟厂商多拥有从铝土矿到电解铝的完整产业链,氧化铝、电解铝的生产成本较低,利润空间较为可观。在较高利润刺激下,海外铝企并不会较长时间减停产,复产动能依旧较强。9 月,据媒体报道此前海德鲁关停的 50%产能复产有望提速,海德鲁、俄铝、美铝或将恢复正常运营,海外氧化铝供应偏紧格局有望逐渐缓解。当前海外氧化铝价格出现回落,内外价差缩小,国内氧化铝价格进一步上涨空间有限,或将高位区间震荡运行。

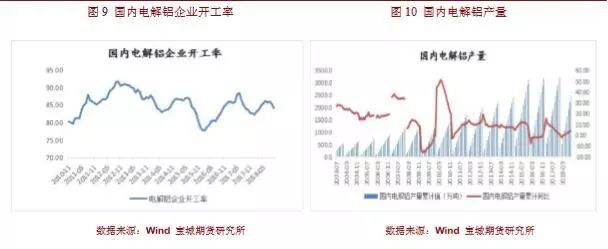

回顾过去七年,在市场自发去产能和行政去产能双重影响下,国内电解铝企业开工率自 2012 年 9月的高位 91.7%一路下跌至 2016 年 2 月的 77.7%,下降 14 个百分点。随后在铝价企稳回升后,电解铝行业产能逐步恢复,电解铝企业开工率逐渐回升至 85%以上。截至 2018 年 10 月末,国内电解铝运行年产能规模 3748 万吨,闲置年产能 482 万吨,整体开工率 88.6%,整体开工率环比 9 月末回落 0.3个百分点,处于相对高位水平。2018 年 1-10 月中国电解铝产量 3016.6 万吨,累计同比增长 10.7%。

受环保整治,落后产能退出等影响,国内电解铝供应处于投产与减产并行阶段,虽然年初至今减产规模超过 150 万吨,但当前运行产能规模并未延续 7-8 月的收缩势头,自 9 月份开始运行产能开始缓慢增加。进入 11 月以后,国内高成本产能地区甘肃、青海、河南等省部分亏损铝厂出现减产扩大现象,而内蒙古、广西、云南等省的新增产能继续投放。另外,今年取暖季的限产力度可能会不及预期,国内电解铝新增置换产能规模依旧在增长,电解铝产量并不会出现大幅收缩。据我的有色网数据显示,2018 年中国电解铝产量或达到 3790 万吨,建成产能或在 5100 万吨,合规运行产能 4380 万吨,预计2018 年中国电解铝计划新增产能约 587 万吨,减停产能 158 万吨。总体上,电解铝产能产量保持增长状态。

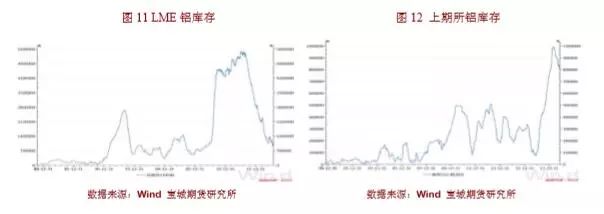

鉴于海外铝市供需紧平衡,国内铝市供需偏宽松的格局,LME 铝库存与国内铝库存也是趋于分化。LME 铝库存自 2013 年 7 月的库存高位 548 万吨以来,已连续回落 5 年,目前 LME 铝库存 105 万吨附近,较历史高位回落 80.3%,处于历史上的相对低位水平,对 LME 铝价格形成一定支撑。在 2018 年3-4 月,上期所铝库存攀升至历史上高位 99 万吨,国内现货铝库存达到历史上高位 222 万吨后,受国内电解铝高成本产能逐渐退出、新增产能投放较慢、需求走弱影响,国内铝库存进入到主动去库状态,对沪铝价格没有产生有效支撑。当前上期所铝库存在 78 万吨附近,现货市场铝库存在 132 万吨,仍处于历史上相对高位水平。四季度在国内经济下行压力较大,需求疲软的背景下,国内电解铝或将继续主动去库存。

当前市场上一致认为,原料成本上涨对铝价会形成较强支撑以及推动铝价上涨。此种观点忽视了在不同经济周期下,供求关系强弱变化对铝价影响。现实中的国内铝价继续疲软运行。这里我们主要分析氧化铝价格、电价、预焙阳极价格的变化对电解铝生产所带来的成本影响。从电解铝原料成本构成看,氧化铝占比最大为 36%,其次是电力成本占比 32%,第三位的是预焙阳极占比 13%,其他人工折旧等费用占比 19%。考虑到国内不同地区的原料价格、电价、人工成本差异,本报告取国内均价水平进行大致估算。截至 2018 年 11 月 9 日,国内氧化铝均价 3150 元/吨(1 吨电解铝需要消耗 2 吨氧化铝),国内预焙阳极均价 3850 元/吨(1 吨电解铝需要消耗预焙阳极 0.5 吨),国内电解铝厂平均电价 0.36元/度(电解铝耗电约 13500-14000 度/吨),人工折旧及杂费平均 1500 元/吨左右,若将这四项成本相加(3150 元/吨×2+3850 元/吨×0.5+13500 度/吨×0.36 元/度+1500 元/吨=14585 元/吨),则得到国内电解铝大致平均生产成本 14585 元/吨附近,生产成本区间在 14500-15000 元/吨。当前铝价已低于生产成本,但却未见铝价止跌回升,仍处于弱势运行状态趋势,这与供给侧收缩力度没有到达预期,终端需求持续偏弱有较大关联。从影响工业品价格的主要因素看,宏观经济周期强弱,经济产业政策,市场流动性,工业金属产业链供需基本面是主导金属价格趋势的决定因素,而原料成本端变化对金属价格影响是阶

例如,在 2011-2015 年,传统资源型行业去过剩产能的过程中,工业品价格趋于下跌。2015 年上半年,当时的电解铝生产成本在13000元/吨附近,沪铝价格运行在生产成本附近,运行区间12500-13500元/吨。而在 2015 年 11 月底,当沪铝价格跌至历史低位 9600 元/吨后,电解铝生产成本在 11400 元/吨附近,在此期间,成本端对铝价支撑效果并不明显。随后在供给侧改革,环保督查整治,终端需求房地产、汽车、基建回暖的拉动下,沪铝价格才企稳回升,涨至成本端 11400 元/吨上方时,已用近半年时间。

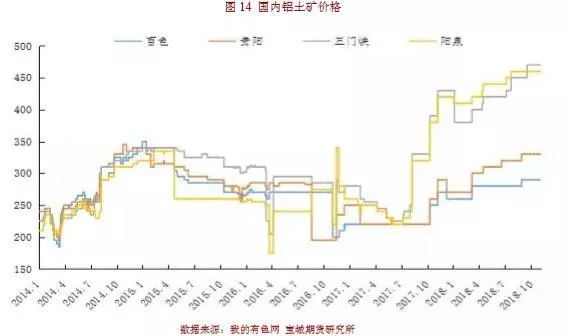

由于国内环保督查趋严,铝土矿供应受限,导致铝土矿价格持续上涨,国内氧化铝价格也被推高。据 我的有色网数据显示,截至 2018 年 11 月 5 日,贵阳铝土矿均价为 330 元/吨,阳泉市场铝土矿均价为 460 元/吨,皆处于近 4 年来的高位水平。

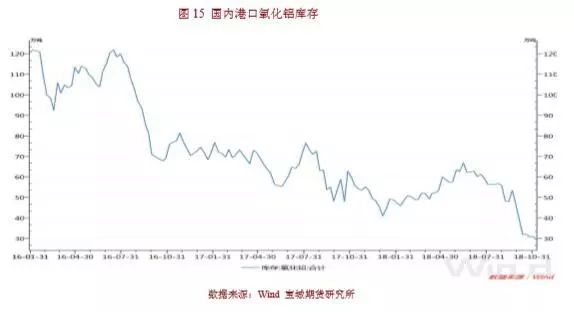

自 2018 年 6 月起,受国外氧化铝厂减停产干扰,国外氧化铝供给偏紧格局持续,使得全球氧化铝 价格震荡走高。同时,也促进国内氧化铝出口量增加,导致国内氧化铝库存维持在较低水平,截至 11 月中旬,国内港口(连云港、鲅鱼圈港、青岛港)氧化铝库存 29 万吨,自今年 6 月以来高位下降 34 万吨,而国内港口(连云港、鲅鱼圈港、青岛港)氧化铝最高库存在 2016 年 2 月初的 122 万吨,当前 处于三年以来的最低位水平。

据我的有色网报道,2018 年 10 月,澳洲氧化铝 FOB 价格已大幅回落,氧化铝出口盈利窗口关闭, 因此 11、12 月氧化铝出口数量较之前或将减少,国内氧化铝厂或将适当降价适应市场。目前,国内贵 阳、山西、河南三地氧化铝均价分别为 3140 元/吨、3190 元/吨、3200 元/吨,较十一节前分别回落 35 元/吨、150 元/吨、150 元/吨,但仍处于过去七年以来的高位水平。此外天然气的供应情况也是不确定 因素,如果冬季北方天然气供应不足,不排除氧化铝价格像去年冬季一样,因天然气供应紧张而出现上涨的情况。

据我的有色网数据显示,截至 11 月 5 日,国内预焙阳极均价为 3800 元/吨附近,山东、山西、河 南等地预焙阳极出厂价格在 3850 元/吨,山东地区价格与去年同期相比下跌 24%,西北地区价格与去 年同期相比下跌 18.75%,预焙阳极整体价格未达预期,与今年采暖季限产力度放松以及部分化工品价 格下跌有关。由于实际限产时间为 2018 年 11 月中旬至 2019 年 3 月,在此期间,预焙阳极价格可能会 以高位震荡运行为主。在预焙阳极平均现金成本构成中,石油焦占比 58.65%,煤沥青占比 17%,天然 气占比 6.5%。在近期化工品价格回调后,预计对预焙阳极价格也会带来波动。目前大部分电解铝厂的 预焙阳极自给率较高,预计电解铝价格受预焙阳极方面的波动较小。

近几年来,政府出台一系列政策规范燃煤自备电厂,特别值得关注的是 2015 年 11 月、2018 年 3 月以及 2018 年 7 月出台的政策。这些政策的陆续出台,推升了电价上涨预期,在一定程度上抬升了电 解铝生产所带来的成本。

备注:政府性基金包含国家重大水利工程建设基金、农网还贷资金、可再生能源发展基金、大中型水库移民后期扶持资金和城市公用事业附加费等。

政策叉补贴指电力企业按照政府的政策要求,对部分电力用户以低于成本的价格进行销售,由此产生的亏损通过提高其他电力用户价格产生的盈利或降低电力企业盈利水平来进行弥补。主要形式包括不同种类用户间的交叉补贴、不同电压等级间的交叉补贴等。

系统备用费是拥有并网自备电厂的企业应与电网企业协商确定备用容量,并按约定的备用容量向电网企业支付系统备用费。

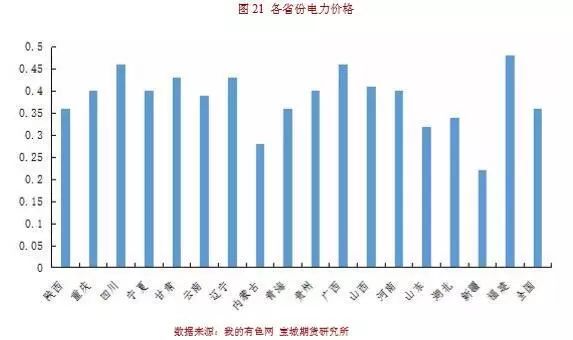

一直以来,国内大量电解铝厂采用自备电以降低电费方面的成本。据我的有色网调研多个方面数据显示, 山东、新疆、内蒙古、河南等地大部分电解铝厂采用自备电生产电解铝。以山东省为例,自备电约比 网电成本低 0.3 元/吨,由于电解铝电耗约为 13500 度/吨,在用电成本上每生产一吨电解铝可以节省约 4000 元。与之类似,新疆、内蒙古绝大多数电解铝厂也因网电与自备电价差较大而使用自备电厂供电, 以发挥地区优势,因此上述省份在平均电力成本方面处于全国较低水平。

在自备电新政中,地方政府政策对企业用电影响比较大,主要体现在:对自备电厂企业的过网费、政府性基金、交叉补贴、自备电网的审批、对外购电企业的大用户直供电政策等。由于各地区具体情况不同,对征收的政府性基金和政策叉补贴费用的具体金额也存在差异。

从以下图表看到,如果自备电新政落地执行,不同地区的电解铝生产成本会有不同程度地上涨,这对电解铝价格会产生一定传导作用。

根据阿拉丁多个方面数据显示,截至 2018 年 10 月,中国总运行产能 3715.5 万吨,自备电产能 2494.3 万吨, 自备电比重为 67.1%。从地区对比看,陕西、山东、新疆、河南、内蒙古等地区是自备电比重高的地 区,而云贵川等西南地区自备电比重为 0。

2013-2015 年,中国电解铝行业自备电产能比重快速上升,由 55%上升至 70%,在此期间中国电 解铝行业煤电铝一体化布局增多,山东、新疆、内蒙古等地产能快速扩张,并且全部配备自备机组。

2015 年底-2016 年,自备电产能比重最高达到 74%,主因是年底铝价跌至最低 9600 元/吨,导致 使用网电生产的高成本铝企大面积停产,具有自备电厂的企业凭借成本优势得以维持生产。而在铝价 企稳回升后,产能逐渐恢复,全行业的自备电产能比重再度下滑至 70%左右。

2017-2018 年,供给侧改革政策执行落地后,山东、新疆、内蒙古等地合计约 400 万吨的违规产 能全部停产,且这些产能基本全部使用自备电生产。另外,新建煤电铝一体化项目因电解铝产能指标问题和机组手续不全问题建设投产速度显著放缓,自备电产能增加数量十分有限。与此同时,广西、贵州等地网电产能开始凭借政策东风陆续投产,其他地区因网电成本较高而停产的部分企业,在利润刺激下不断恢复生产,自备电产能比重下降。

据阿拉丁预测,未来两年内中国电解铝行业的自备电产能比重将继续下降。山东、新疆等地违规产能难以恢复,产能布局向西南方向转移较多。广西、云南、贵州等地企业中,广西自备电厂建设进展缓慢,以网电居多。云南和贵州地区企业均使用网电生产。目前,国家对燃煤发电机组的建设和运行进行管控,很难再有新建机组投入运行。总体来看,随着自备电厂电价成本走高,存在着超过局域网电价可能性,在未来新增产能中,网电产能或将逐渐增多,全行业正在由过去的煤电铝一体化逐渐转向寻求局域电网的支持。

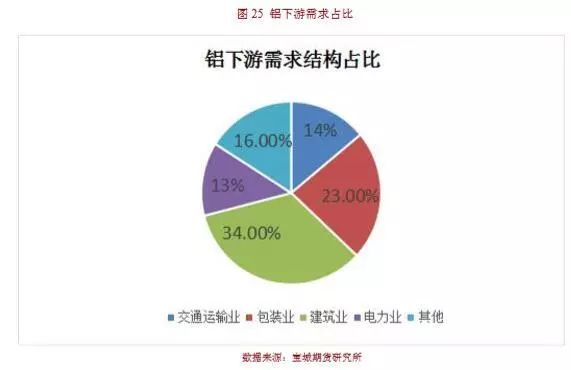

当前下游家电、地产、汽车等行业对上游原料采购积极性较差,而基建作为电线电缆需求的主要 领域,也并未大幅好转回暖。终端需求表现以偏弱为主,在铝下游终端需求领域建筑地产业占比 34%, 包装业 23%,交通运输 14%,电力 13%。

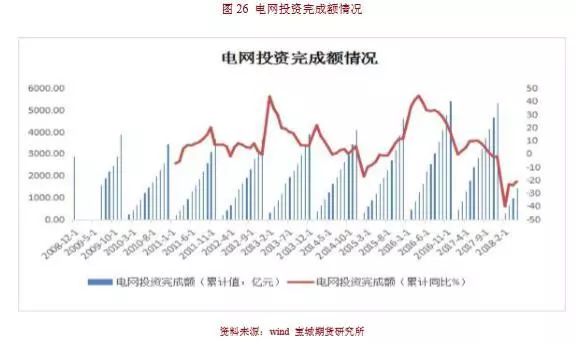

(一)2018年电网投资增速处于负增长状态 2018 年,中国电网投资计划额为 4989 亿元,1-9 月中国电网投资完成额为 3373 亿元,累计同比 增速为-9.6%,较 2017 年同期回落 10.2 个百分点。按全年电网投资计划额算,四季度中国电网投资还 需完成 1616 亿元。今年中国电网投资增速较 2017 年显著回落,对应用在高压、超高压和特高压输电 线路领域的铝合金导线需求产生拖累。但我们也注意到,从今年二季度起,电网投资增速降幅有所收 窄,1-4 月电网投资累计同比增速为-24.1%,1-9 月累计同比增速为-9.6%,说明下半年电网投资额较上 半年明显增加,这可能与下半年基建投资放松有一定关联。

从电力行业未来发展趋势看,以“高能效、低损耗”为主要特征的高压、超高压输电方式已成为行业发展的必然方向,由于其“大容量、高可靠、免维护”等方面的优势,高压、超高压电力电缆已被越来越多地应用于长距离、大跨度输电线路,高压、超高压电力电缆逐渐替代中低压电力电缆是行 业发展的必然趋势。110kV、220kV 等高压输电线路的优化将逐步渗入到电网建设与改造中。自 2015 年以来,220kV 以上新增输电线kV 以上新增输电线%。高压、超高压和特高压输电线路的建设将拉动铝合金导线、高电压等级电力电 缆需求。根据“十三五”期间规划,我国配电网建设总投资额将达到 1.7 万亿元,年均投资额 3400 亿。 计划到 2020 年,高压配电网线 万千米,中压配电网线 万千米。总体上, 铝合金导线在高压输电线路的应用需求情况值得关注。

上半年,受 PPP 项目清库以及城投债融资渠道收紧、地方政府债务风险管控加强等因素影响,基 建投资资金趋紧。2018 年 1-10 月,基建投资增速累计同比增长 3.7%,较去年同期大幅回落 16 个百分 点,与 2017 年相比,基建投资增速明显放缓。下半年,由于政策面转暖,财政政策更加积极,地方专 项债发行量增加,从财政部公开数据来看,今年上半年全国累计发行地方政府债券 14109 亿元,其中 专项债券 3673 亿元。按照 1.35 万亿元的计划规模,将有近 1 万亿元的专项债券须在今年年底前加快 发行。虽然基建投资资金来源有所放宽,但基建投资数据好转仍需时日。根据过往历史经验,当经济数据持续走弱,逐渐跌至低谷区间时,政策面的发力也会在一定程度上缓和悲观预期,但政策的回暖 传导至经济数据向好的变化是有一定时滞的。比如,2005 年、2008 年、2012 年政策传导的时滞需要 3-6 个月。目前基建投资增速已下滑至 3.7%,但较 1-9 月回升 0.4 个百分点,显示出财政发力支持基建 后,基建投资数据出现改善迹象。后续仍需观察基建投资边际改善对铝材需求的拉动情况。

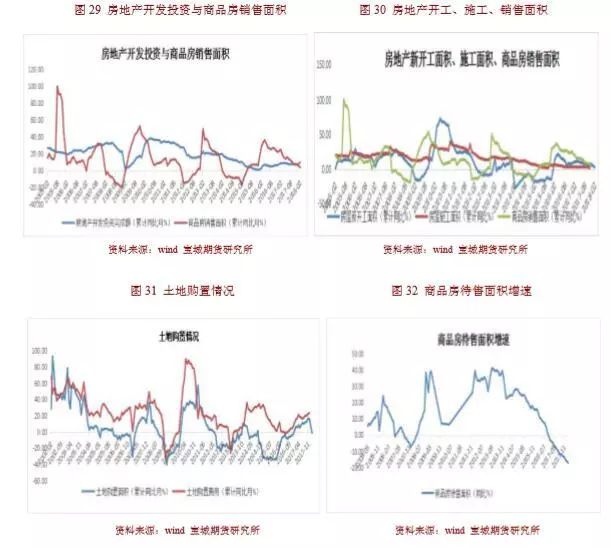

2018 年 1-10 月,全国房地产销售增速累计同比增长 2.2%,较 1-9 月回落 0.7 个百分点,较去年 同期回落 6 个百分点,房地产调控趋严对地产销售回落的打压非常明显。2018 年 1-10 月,房地产投 资增速累计同比增长 9.7%,较去年同期回升 1.9 个百分点,但较今年一季度的增速已回落 0.7 个百分 点。房地产销售增速回落对地产投资增速回落已有所显现。2018 年 10 月,商品房待售面积增速-12.4%, 待售面积延续着 2016 年底以来的下滑态势,显示出楼市库存处于相对低位状态。2018 年 1-10 月,房 屋新开工面积增速同比增长 16.3%,较 1-9 月下降 0.1 个百分点,较去年同期回升 10.7 个百分点。房 屋施工面积增速同比增长 4.3%,较 1-9 月回升 0.4 个百分点,较去年同期回升 1.4 个百分点。在今年 二季度,土地购置面积增速短暂的出现由正转负的现象后,维持低速增长,这可能与房地产开发信贷额度收紧,房企融资渠道收窄,拿地节奏放缓有关。而进入三季度后,土地购置面积增速再度回升,2018 年 1-10 月,土地购置面积增速同比增长 15.3%,较 1-9 月相比回落 0.4 个百分点,较去年同期回 升 2.4 个百分点。房地产投资增速、新开工面积、施工面积增速能够保持平稳增长,与土地购置面积 的累积、楼市低库存有较大关联。在房地产行业进入下行周期后,地产销售面积回落逐渐传导至房地产投资增速下滑是大概率事件。建筑地产业偏弱对铝材需求或将带来拖累。

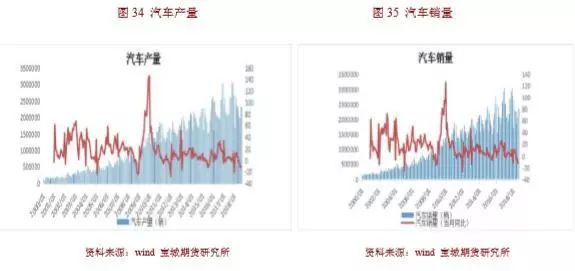

2018 年下半年,由于国开行收紧棚改货币化安置房审批信贷额度,棚改货币化安置房比例下调, 对房地产销售面积增速带来拖累,进而影响下游相关联的家具、建筑材料、家用电器等领域需求。2018 年 1-10 月,中国社会消费品零售总额累计同比增速 9.2%,较 2017 年同期回落 1.1 个百分点。1-10 月, 家用电器类需求增速 7.8%,较 2017 年同期回落 1.7 个百分点。1-10 月,家具类需求增速 10.1%,较 2017 年同期回落 2.8 个百分点。1-10 月,建筑材料类需求增速 7.9%,较 2017 年同期回落 3.9 个百分 点。1-10 月,汽车类需求增速-0.6%,较 2017 年同期回落 6.9 个百分点。汽车销量增速放缓非常明显。

在国内经济持续下行,需求整体偏弱的背景下,2018 年 1-10 月,汽车产销分别完成 2282.6 万辆 和 2287.1 万辆,产销量比上年同期分别下降 0.4%和 0.1%。产销量增速持续回落,为今年以来的首次 负增长。从汽车产销量当月同比增速看,自 5 月份起,已连续回落 5 个月,处于负增长状态。当前汽 车产销量下滑对车用铝合金需求带来一定拖累。

如果从长期角度看,在节能环保、交通运输工具轻量化的趋势下,未来铝在交通运输业领域的需 求占比将有所提升。目前,铝在汽车车身总重量中的占比为 9%,未来 5-10 年占比将逐渐提高至 16%。 我国高铁和地铁车辆用铝量为 12-15 吨/辆,随着城镇轨道交通快速发展,高铁和地铁车辆对铝需求会 比较大。铝合金可以使车身重量减轻,有利于轻量化,减少油耗,增加续航里程。当前国内乘用车平 均油耗为 7.22L/百公里,预计 2020 年平均油耗为 5L/百公里。目前我国车用耗铝量为 110kg/辆,低于欧美车用耗铝量(150kg/辆),未来仍有上升空间。2017 年,国内车用耗铝量 320 万吨,预计 2020 年耗铝量 650 万吨(传统燃油汽车用铝量 510 万吨,新能源汽车用铝量 140 万吨),年均增速 20%以 上。随着未来交通运输工具向着轻量化趋势发展,车用耗铝量占比将逐渐提高。

由于我国铝资源非常丰富,木材资源紧俏,加上近年来国家对节能环保要求日益趋严,同时也需要通过拓展铝金属的应用需求来缓解产能过剩的问题。鉴于铝金属质轻强度高的特点,具有现代时尚感的铝制家具开始受到消费者关注青睐,对木质家具替代性逐渐增加,未来的家具产业格局或将是铝制家具和木质家具并存。

据新闻媒体报道,2017 年我国家具行业主营业务收入 9020 亿元,金属类家具主营收入 1050 亿元,全 铝家具营业收入约在 50 亿—60 亿元之间,未来全铝家居行业仍有较大增长空间。与木质家具相比, 全铝家具绿色环保、无气味、零甲醛、防水防火、防虫防蛀、不变形、易清理、坚固耐用、可回收, 35%的消费者对铝制家具有购买意向。据家居消费市场的调查多个方面数据显示,2018 年一季度,全铝家具营 业收入达 40 亿元,已接近 2017 年全年营业收入额。铝制家具作为能满足消费者健康环保和个性定制 需求的新型家具,会逐步渗透到传统木质家具主导的市场份额中。目前,现代家具与铝材相结合部分已达到了整体家具的三分之一。有一些家具企业、铝型材企业开始布局铝制家具市场。从企业层面看, 2017 年我国家具行业规模以上企业有 6000 家左右,其中金属家具企业 1000 家左右,占比 16.6%。金 属家具企业较 2016 年增加近 50 家。

当然,铝制家具在生产过程中也存在难点,全铝家具多以蜂窝板、型材拼接板材料为主,在生产工艺流程中,型材成本高、拼接加工难、切割利用率低,加工效率较低。现在全铝家具大部分产品还是以红花梨、黄花梨等贴膜纹路来做主流产品。而传统木质家具多以颗粒板、密度板、多层板材料为主,在生产工艺流程中,成本低、易加工、整板切割利用率高、加工效率高。因此,铝制家具被大多数生产商、消费者接受仍需较长时间。

10 月国内经济数据表现不佳,反映出国内经济面弱势格局尚未改变。虽然国内政策利好频出,但 也仅仅是缓和了此前悲观的市场情绪及预期,经济面好转回暖仍需时日。海外市场方面,11 月美联储 虽维持基准利率不变,但仍将延续渐进式加息步伐,后期美元或将继续偏强震荡运行,对工业品价格仍会产生承压。

结合铝市基本面看,由于全球铝土矿资源丰富,矿产端不存在供给短缺问题,而环保整治、采暖季限产、淘汰落后产能等措施并未从根本上化解国内电解铝产能过剩问题。若从拓展新兴需求角度来增加铝需求,缓解电解铝过剩压力,也不是一朝一夕,要比较长时间消化。国内铝市依旧处于供大于求格局,对铝价承压很大。原料成本端变化只是影响铝价因素之一,并不是决定性因素。铝价趋势性行情由经济周期强弱决定,当前国内经济处于阶段性下行周期中,即使原料成本上涨,对铝价支撑力度也并不强,中期铝价还将继续承压。后市铝价若要止跌企稳,仍需等待经济基本面回到上行周期信号出现。

|

桐木板 家具 家具部件 联系人:樊经理 服务热线:15964633888 |

免漆生态板 细木工板 装饰板 杨经理 15098237970 丁经理 13406034999 |

地址:山东曹县庄砦丁寨

座机:0530-3729698

地址:山东曹县庄砦丁寨

扫一扫,更精彩

鲁ICP备19047795号-1

鲁ICP备19047795号-1 首页

首页

产品

产品

电话

电话